学校法人会計の特徴と企業会計との違い

学校法人会計の特徴と企業会計との違い

学校法人は、私立学校振興助成法により文部科学省の定めた「学校法人会計基準」に従って会計処理を行ない、財務計算に関する書類を作成し、監査法人または公認会計士の監査を受けて所轄庁(文部科学省)へ提出しなければなりません。この学校法人会計基準は、昭和45年に始まった経常費補助金の分配の基礎とするため昭和46年に制定されました。

学校法人は教育研究活動を遂行する非営利法人であり、企業とは異なり、利益を得ることを目的とはしていません。この学校法人の目的が、学校法人会計の特徴に反映されています。また、企業の代表的組織形態である株式会社は、株主の出資により設立されますが、学校法人の設立は寄付によって行われますので、学校法人に対する外部持分が生じることはありません。

学校法人会計に関する様々な法規や通知の根底には、『教育の永続性』があるというのが通説であり、運営上、主に「教育水準の維持向上」、「収支均衡」、「予算主義」という3つの概念に支えられているとされています。

貸借対照表と「教育水準の維持向上」

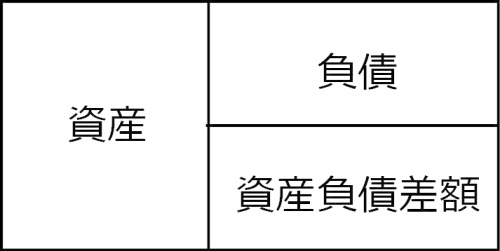

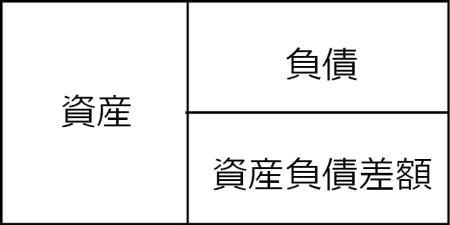

貸借対照表とは、組織体の一定時点の財政状態を表す計算書類で、ほとんど全ての業種の会計基準で作成が義務付けられています。その構造は図1のとおりです。

組織にとって借方資産は、自己に帰属する財産であり、これに対して貸方負債は組織外の者に弁済しなければならない債務です。このため資産のうち、負債に相当する財産は、将来の債務弁済のために準備しておく必要があります。

資産のうち、将来の弁済に当てるための負債相当額を除いた残額である資産負債差額相当額は、その組織にとって、本来的に自由になる財産です。ただし、この資産負債差額相当額のうち一定額については、拘束財産として組織内に留保しなければなりません。この拘束については、業種ごとに計算書類の目的に応じて定められ、企業会計では、主たる利害関係人である出資者の出資相当額を拘束財産と定義し、資本金として表示していますが、学校法人会計の場合、学校が行う教育研究活動に必要な資産を継続的に保持すべきものとして、それに見合う金額を資産負債差額のなかで「基本金」として表示しています。

事業活動収支計算書と「収支均衡」

2015年に学校法人会計基準の一部改正が行われ、旧学校法人会計基準の「消費収支計算書」は「事業活動収支計算書」と名称が変更になり、書式も大幅に変更になりました。区分経理(教育活動収支・教育活動外収支・特別収支)を導入したことが大きな改正ポイントです。会計用語も「帰属収入」は「事業活動収入」へ「消費支出」は「事業活動支出」に変更されました。経常的収支および臨時的収支に区分し、それらの収支状況を把握できるようになりました。

「事業活動収支計算書」は、当該会計年度の収入及び支出の内容及び均衡の状態を明らかにするために作成されます。「事業活動収支計算書は、「貸借対照表」と連動しており、企業会計における損益計算書と似た役割を担っています。「基本金組入前当年度収支差額-基本金組入額=当年度収支差額」として計算され、「事業活動収入」と「事業活動支出」が均衡する状況を表すことが一つの目的です。基本金は上述のとおり拘束財産を表すものであり、そこへの組入は、学校の自由になる財産から継続的に保持すべき財産に移しかえたことを表します。

学校法人の教育研究の永続性が保持されるためには、大きな支出超過は好ましくありません。一方で、大きな収入超過の場合は、教育水準の向上のための追加的投資の実施が期待されるなど、収支の状況は学校法人の経営や財政の状況を示す一つの指標となります。長期的な観点で「事業活動収入」と「事業活動支出」が均衡している状態が理想とされることになります。

資金収支計算書と「予算主義」

「資金収支計算書」は、当該会計年度の諸活動に対応するすべての収入及び支出の内容並びに当該会計年度における支払資金の収支のてん末を明らかにするために作成されます。企業会計のキャッシュ・フロー計算書とは作成方法が異なりますが、資金の動きを示す計算書類という意味では同様と考えられます。

事業活動収支計算書と比較しますと、基本金組入額の他、資金支出を伴わない減価償却額や引当金繰入額等の費用は計上せず、借入金の収入や固定資産への支出などの消費収入や消費支出とならない収入・支出が計上されます。さらに、それらに関わる前年度末と当期年度末の未収入金、未払金等調整勘定や前年度末と当年度末の支払資金(現預金)を加減して作成されます。

学校法人においては資金の支出管理は企業以上に重要と位置付けられています。学校法人の主な帰属収入は学生生徒納付金や補助金であり、この総額は年初にほぼ確定されているといえます。このため、支出をコントロールすることにより資金ショートのリスクを回避することを目的として、厳格な予算統制が行われています。

勘定科目の説明

資金収支計算書の科目

収入の部

- 学生生徒等納付金

- 授業料、入学金、実験実習料、施設維持費、教育充実費など学生生徒より納入されたもの。

- 手数料

- 入学検定料、試験料、証明書発行手数料など。

- 寄付金

- 金銭その他資産を寄贈者から贈与されたもの。

- 補助金

- 国または地方公共団体から交付される助成金。

- 資産運用収入

- 預金等の受取利息、施設設備の利用料収入。

- 事業収入

- 外部から委託を受けた研究委託などの受託事業収入や収益事業からの繰入収入など。

- 雑収入

- 廃品売却収入、私立大学退職金財団交付金、その他の収入。

- 前受金収入

- 翌年度入学者の学生生徒納付金など、翌年度の諸活動に対応する収入が当年度に入金された収入。

- その他の収入

- 引当特定資産からの繰入収入、前期末未収入金収入、貸付金回収収入など。

- 資金収入調整勘定

- 期末未収入金:当年度の諸活動に対応する収入のうち、入金が当年度に行われないもの。

前期末前受金:当年度の諸活動に対応する収入のうち、入金が前年度に行われたもの。

支出の部

- 人件費

- 教職員への本俸、期末手当、その他手当、私学共済掛金等の事業主負担分、退職金財団掛金などの他、役員報酬など。

- 教育研究経費

- 教育・研究活動や学生の学習支援・課外活動支援等に支出する経費

消耗品費、光熱水費、旅費交通費、通信費、印刷製本費、修繕費、委託費、手数料報酬、奨学費など。 - 管理経費

- 総務・経理・管理などの法人業務や学生募集など、教育・研究活動以外に支出する経費

消耗品費、光熱水費、旅費交通費、通信費、印刷製本費、修繕費、委託費、手数料報酬、奨学費、広告費、接待渉外費など。 - 資金支出調整勘定

- 期末未払金:当年度の諸活動に対応する支出のうち、支払が当年度に行われないもの。

前期末前払金:当年度の諸活動に対応する支出のうち、支払が前年度に行われたもの。 - 施設関係支出

- 土地、建物、建物付属設備、構築物等の資産を取得するための支出。建物、構築物等が完成するまでの支出である建設仮勘定支出も含まれます。

- 設備関係支出

- 教育研究用機器備品、その他の機器備品、図書、車両などの資産を取得するための支出。

事業活動収支計算書の科目

- 帰属収入

- 学生生徒等納付金、手数料、補助金などの負債とはならない収入で、学校法人の事業活動によって得られた収入や現物寄付金などが計上されます。

- 現物寄付金

- 金銭以外の資産を寄贈者から譲渡されたもの。時価で評価して現物寄付金として計上します。資金の動きを伴わないため、資金収支は発生しません。

- 基本金組入額

- 学校法人がその諸活動の計画に基づき、教育研究の維持・充実に必要な資産を継続的に保持するために確保しなければならないもの。予め帰属収入合計から差し引きます。

- 資産売却差額・処分差額

- 資産の売却額が売却資産の帳簿価格を超える場合には消費収入にその差額を計上します。

売却額が帳簿価格を下回った場合は、その差額を消費支出に計上します。 - 減価償却額

- 時の経過によりその価値を減少する資産を減価償却資産といい、その毎年の減価額を消費支出に計上します。減価償却方法は定額法によります。

- 退職給与引当金繰入額

- 教職員の将来の退職金支出に備えて、一定の計算方式により当該年度の退職金分として費用として計上します。

- 徴収不能引当金繰入額

- 未収入金等に徴収不能のおそれがある場合、徴収不能見込額を消費支出に計上します。